Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób

(masz do wyboru ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych).

Inwestuj przez internet w łatwy sposób

(masz do wyboru ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Temat emerytur w atmosferze wyborczych obietnic

Jesteśmy zarzucani obecnie obietnicami, frazesami, hasłami czy wręcz projektami ustaw. Wypowiedzi polityków i kandydatów są starannie przygotowane, przemyślane i podrasowane przez ekspertów od języka perswazji. Wszystko po to, żebyśmy my obywatele, potencjalni wyborcy uwierzyli, wsparli i w efekcie zagłosowali.

W kontekście emerytur warto jednak poświęcić chwilę i spróbować się w tym szumie informacyjnym odnaleźć. Kluczowe hasła w tym temacie to: wysokość składki, wysokość emerytury i wiek emerytalny. Jak łatwo się domyśleć, każdy chciałby płacić mało, odbierać dużo i przejść wcześnie.

Dla pełnego zrozumienia tematu warto poznać genezę obecnego systemu opiekuńczego. Wprowadzony przez kanclerza Rzeszy Otto von Bismarcka system opieki społecznej zwolnił ludzi z konieczności przedkładania lojalności względem swojego rodzinnego klanu (który poprzednio gwarantował opiekę członkom rodziny niezdolnym do pracy), ponad lojalność wobec państwa. System, który stanowi podwaliny tego obecnego, uzależniał obywatela od Państwa w nadziei, że podczas choroby lub ułomności Państwo się nim zaopiekuje. Wiek emerytalny autor reformy ustalił na 70, a niedługo potem zmniejszono go do 65 lat. Szkopuł w tym, że średnia długość życia na przełomie XIX i XX w. wynosiła … 35 lat. Składki pracujących spokojnie starczały dla tych nielicznych „emerytów”, a „reszta” doskonale przydała się do sfinansowania działań wojennych.

Dla przypomnienia trochę faktów demograficznych:

Długość życia w Polsce w 2013 roku : mężczyźni 73, kobiety 80 lat.

Prognozowana długość życia w Polsce na rok 2050: mężczyźni 82, kobiety 87.

Jak to się przekłada na finansowanie emerytur?

Wyobraź sobie, że nie ma podatków innych poza składką emerytalną i zgodnie z tzw. umową międzypokoleniową, wpłacane składki służą finansowaniu bieżących wypłat emerytur. Miało już tak nie być, ale zabranie 51,5 % środków z OFE do ZUS praktycznie pogrzebało wcześniejszą reformę, dzięki której wpłacane przez nas składki miały finansować w znacznej części naszą przyszłą emeryturę.

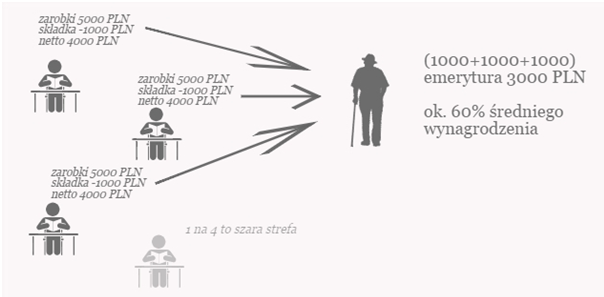

Obecnie wygląda to mniej więcej tak. Na jednego pobierającego świadczenie emerytalne pracują trochę ponad 3 osoby (wskaźnik ten wynosi dokładnie 3,44). Wyobraź sobie, że zarabiasz brutto 5000 PN, a 1000 PLN pobranych składek ZUS idzie na wypłatę dla obecnych emerytów. W uproszczeniu wygląda to mnie więcej tak:

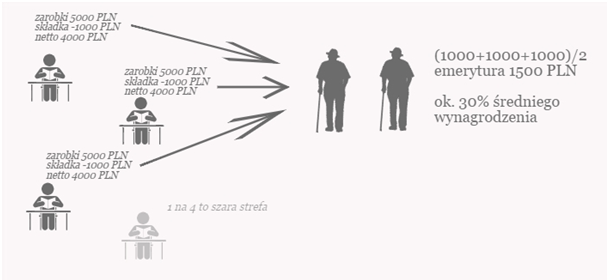

Na rok 2050 planuje się, że na jednego emeryta będzie przypadało 2,05 osoby w wieku produkcyjnym. Tym razem to Ty jesteś już emerytem, albo za chwilę nim będziesz i to na Twoją emeryturę będą przeznaczane składki pracujących.

To oczywiście model, pełen uproszczeń i założeń. Pokazuje on jednak w jakim kierunku powinny iść decyzje polityków w obliczu prognoz demograficznych, które w odróżnieniu od prognoz analityków walutowych sprawdzają się najczęściej.

Według badań przeprowadzonych przez GFK wśród mieszkańców 19 krajów odsetek osób, które nie boją się o swoją emeryturę jest najwyższy w krajach, w których nie ma finansowanych przez rząd emerytur. Jak widać powiedzenie „umiesz liczyć, licz na siebie” sprawdza się w tej materii jak najlepiej.

Kluczowe zatem jest zmiana mentalności nas obywateli w zakresie zapewnienia sobie dostatniego poziomu życia na stare lata. Państwo póki co niewiele robi w tym zakresie, ale warto wykorzystać to co już jest, a mianowicie korzyści podatkowe. Tu i teraz na IKZE, odliczając każdego roku w PIT swoje oszczędności emerytalne lub po 60tce (tak 60 lat, a nie 65 czy 67) unikając płacenia podatku od zysków kapitałowych tzw. „Belki” na koncie IKE. Które Ty wybierasz?

Nie czekaj na na wypłatę niskiej emerytury, decyduje się oszczędzać na własną rękę w ramach III filaru. dowiedź się więcej o IKE i IKZE oferowanych przez F-Trust