Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób

(masz do wyboru ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych).

Inwestuj przez internet w łatwy sposób

(masz do wyboru ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Dlaczego powinniśmy uważać, gdy dostaniemy pieniądze z „500+”

Wszędzie dokoła wiele się mówi o projekcie „500+”, porusza on emocje nie tylko polityków, ale również szerokie grono obywateli. W sumie nic dziwnego, 500 PLN na miesiąc dodatkowo to zawsze ciekawa propozycja.

Pominę celowo aspekty polityczne tego pomysłu, a zajmę się możliwymi jego skutkami w perspektywie mikro, czyli naszych domowych budżetów i naszych dzieci. Mam na uwadze szczególnie dwa aspekty, które mogą w związku z tymi działaniami nas dotknąć.

Wszędzie dokoła wiele się mówi o projekcie „500+”, porusza on emocje nie tylko polityków, ale również szerokie grono obywateli. W sumie nic dziwnego, 500 PLN na miesiąc dodatkowo to zawsze ciekawa propozycja.

Pominę celowo aspekty polityczne tego pomysłu, a zajmę się możliwymi jego skutkami w perspektywie mikro, czyli naszych domowych budżetów i naszych dzieci. Mam na uwadze szczególnie dwa aspekty, które mogą w związku z tymi działaniami nas dotknąć.

Pierwszy to możliwy wpływ na nasze zachowania konsumenckie.

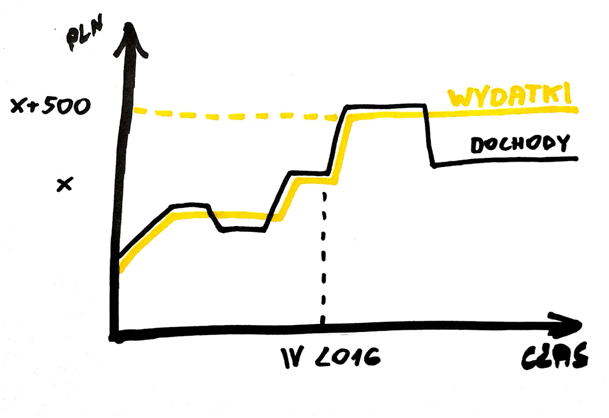

Otóż nagle w naszym budżecie domowym znajdą się dodatkowe 500 PLN i tak co miesiąc. Z własnego doświadczenia wiem, że gdy rosną dochody, w ślad za nimi rosną również wydatki. Niestety w wielu przypadkach jest tak, że gdy dochody spadają, to wydatki już niestety nie. Inaczej mówiąc do dobrego łatwo się przyzwyczajamy. Gdyby to zobrazować na wykresie to wyglądałoby to mniej więcej tak:

Wspominam o tym, co się może stać gdy tych 500 PLN co miesiąc już nie będzie, ponieważ analizując źródła ich pokrycia w budżecie, to znaczna ich część pochodzi z jednorazowych wpływów (np. aukcja częstotliwości LTE ma przynieść ponad 9 mld PLN), których w kolejnych latach już nie będzie. Zatem należy się spodziewać, że albo tych 500 PLN za jakiś czas też nie będzie, albo inne 500 PLN będzie musiało z naszej kieszeni wypłynąć w postaci podatków, żeby „500+” mogło wpłynąć na drugie dziecko.

Drugą sprawą jaką warto mieć na uwadze analizując program 500+ jest przyszłość dzieci, tych drugich, pierwszych i wszystkich kolejnych.

Rząd gdy wydaje więcej niż ściąga to generuje deficyt, który pokrywany jest zaciąganym długiem. Długi mają to do siebie, że łatwo się je zaciąga, a trudniej spłaca. W szczególności politykom przychodzi łatwość wydawania nieswoich pieniędzy bez głębszej analizy kto, kiedy i jak będzie je spłacał. Otóż nie ważne czy masz jedno czy troje dzieci, czy uważasz się za osobę majętną i zgodnie z namową ministrów nie sięgniesz po dodatkowe 500 PLN, czy może masz zamiar skorzystać z tego programu, to wiedz, że nie kto inny, a właśnie nasze dzieci (wszystkie) będą w przyszłości musiały pokryć zaciągane obecnie długi. Odbędzie się to w postaci wyższych podatków lub np. odpłatnych studiów czy opieki lekarskiej.

Co zatem warto zrobić ze swoim „500+”?

Odbierać i oszczędzać. Nie przyzwyczajać się do nich, tylko za ich pomocą budować kapitał na przyszłość dla swoich dzieci, bo zapowiada się, że nie będą miały lekko.

Polub nasz profil na Facebook i zyskaj dostęp do licznych ciekawych materiałów edukacyjnych na temat oszczędzania i inwestowania