Barometr gospodarczy (7-9 dzień każdego miesiąca)

Barometr gospodarczy (7-9 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Raport miesięczny (14-16 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Modele inwestycyjne (23-25 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Ranking funduszy (3-5 dzień każdego miesiąca)

Inwestuj przez internet w łatwy sposób

(masz do wyboru ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych).

Inwestuj przez internet w łatwy sposób

(masz do wyboru ponad 1000 polskich oraz zagranicznych

funduszy inwestycyjnych).

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Skorzystaj z zaawansowanej wyszukiwarki, która w łatwy

sposób pozwala odnaleźć się w naszej ofercie

ponad 1000 polskich oraz zagranicznych funduszy

inwestycyjnych

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Stopy zwrotu

ponad 1000 funduszy polskich i zagranicznych w jednym

miejscu

.

Raport F-Trust iWealth // sierpień 2025 – 4 tezy inwestycyjne

Poniżej prezentujemy 4 autorskie tezy inwestycyjne, opracowane przez Zespół Analiz oraz Doradztwa F-Trust iWealth, na temat których więcej piszemy w naszym najnowszym Raporcie miesięcznym. Aby uzyskać dostęp do pełnego raportu, załóż darmowe konto na Platformie Funduszy i pobierz raport z sekcji “Komentarze”.

Znane porzekadło inwestorów „sell in may and go away” nie znalazło odzwierciedlenia w indeksach giełdowych. Nasz WIG sięgnął po kolejne szczyty, pokonując granicę 110 tysięcy punktów, bardzo dobrze wypadły również największe spółki. WIG20 wprawdzie do rekordowych poziomów z 2007 roku ma jeszcze daleką drogę (pokonał psychologiczną granicę 3000 punktów), ale od początku roku zyskał aż 36% w PLN, a w USD 54%. W takich okolicznościach znajdujemy się w połowie statystycznie gorszego dla rynków akcji okresu (maj – październik). W naszej opinii dynamika wzrostów na polskiej giełdzie spowolni. Korekty są możliwe zarówno u nas, jak i na globalnych rynkach. Nie zmienia to faktu, że pozostajemy w fazie ożywienia gospodarczego z akcjami jako dominującą klasą aktywów.

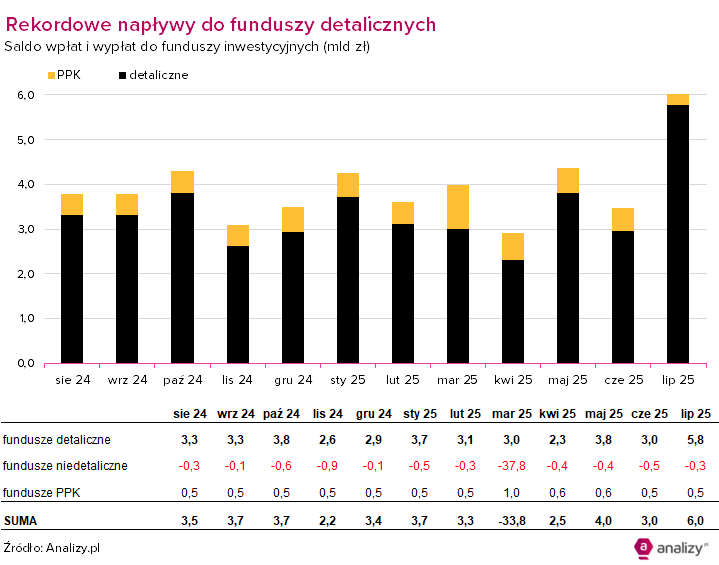

Do pary z dobrą koniunkturą na rynku akcji idą obligacje. Nasz Portfel konserwatywny w usłudze doradztwa inwestycyjnego konsekwentnie dostarcza satysfakcjonującą stopę zwrotu. W perspektywie miesiąca zyskał 0,68%, w ciągu trzech miesięcy 1,77%, w ciągu sześciu miesięcy 3,21%, a w skali roku 5,63%. Pozytywny nastrój przekłada się również na napływy do funduszy inwestycyjnych. Jak podaje branżowy portal Analizy.pl „W lipcu klienci wpłacili do funduszy detalicznych rekordową kwotę 5,8 mld zł netto. Tym samym fundusze pobiły (nominalnie) dotychczasowe rekordy sprzed 18 lat. W końcówce hossy 2006-2007 klienci wpłacali do funduszy po 4-5 mld zł nowego kapitału miesięcznie. Z funduszami PPK i dedykowanymi lipcowy bilans sprzedaży zamknął się w kwocie 5,95 mld zł” (Grafika).

Powyższa informacja świadczy o potrzebie inwestowania wśród Polaków, chęci ochrony oszczędności przed inflacją oraz przepływie kapitału z lokat bankowych do efektywniejszych produktów.

W F-Trust iWealth wychodzimy naprzeciw oczekiwaniom, dostarczając strategie odpowiednie dla różnych grup inwestorów, zarówno tych indywidualnych, jak i instytucjonalnych. Niezmiennie, pomimo dobrej koniunktury rynkowej przypominamy o dywersyfikacji inwestycji, która w ostatnich kwartałach sprawdza się szczególnie dobrze.

Michał Kurpiel, Wiceprezes Zarządu F-Trust iWealth

4 tezy inwestycyjne F-Trust iWealth na sierpień 2025

1. Znajdujemy się w fazie ożywienia gospodarczego, w której akcje stanowią dominującą klasę aktywów.

Rynki liczyły na deeskalację wojny handlowej za sprawą już podpisanych umów, lecz wygląda na to, że sytuacja szybko się nie uspokoi. Giełdy przestały nadmiernie reagować na kolejne doniesienia dotyczące ceł.

Nieco słabsze dane makro (np. rynek pracy w USA) mogą skłonić banki centralne do kolejnych obniżek stóp procentowych, co w połączeniu z tanią ropą i słabym dolarem utrzymuje relatywnie dobre środowisko dla wzrostu gospodarczego (w szczególności na rynkach wschodzących).

2. Wyceny w USA są wymagające. Stawiamy na sektor wzrostowy, biotechnologię i amerykańskie małe spółki.

Sektor technologiczny jest megatrendem. Naszym zdaniem jest więc pozycją obowiązkową w portfelu z racji trwającej rewolucji AI.

Sektor biotechnologiczny również będzie beneficjentem rewolucji AI, ale dodatkowo jest wrażliwy na zmiany stóp procentowych (a spodziewamy się obniżek).

Małe spółki jako jedyne są w pobliżu swoich średnich wycen i równie pozytywnie mogą odczuć obniżki stóp, jak i podatków, a w długim terminie powrót produkcji do USA.

3. Dynamika wzrostu na GPW z pierwszego półrocza będzie trudna do utrzymania, choć dla gospodarki napływają pozytywne informacje.

Wskaźniki dla polskich indeksów znajdują się obecnie znacznie wyżej niż na początku roku. Obniżki stóp procentowych oraz poluzowanie polityki kredytowej banków zwiększają dostępność finansowania. To z kolei sprzyja wzrostowi konsumpcji i inwestycji.

4. Surowce pozostają w konsolidacji. Zmienne komunikaty dotyczące taryf celnych zniekształcają notowania cen miedzi.

Indeks surowcowy pozostaje w trendzie bocznym głównie za sprawą cen ropy, co pozwala oczekiwać stabilizacji inflacji.

Złoto również jest w przedłużającej się konsolidacji. Pojawia się coraz silniejszy popyt ze strony inwestorów indywidulanych (ETF), a popyt banków centralnych nieznacznie osłabł.

Silne lipcowe wzrosty ceny miedzi na amerykańskim rynku związane z zapowiedzą wprowadzenia ceł wyparowały na jednej sesji, gdy okazało się, że cła nie będą dotyczyły surowca, a jedynie półproduktów z miedzi. Notowania miedzi na giełdzie w Londynie pozostają stabilne.

Zapraszamy do naszego komentarza miesięcznego w formie wideo, w którym przedstawiamy nasze główne tezy inwestycyjne, a także określamy w jakie aktywa warto inwestować.

NOTA PRAWNA

Wszelkie materiały zawarte w niniejszym opracowaniu stanowią własność F-Trust iWealth S.A. i mają wyłącznie charakter informacyjny oraz reklamowy. W szczególności nie stanowią one oferty w rozumieniu art. 66 Kodeksu cywilnego, zaproszenia do zawarcia transakcji na instrumentach finansowych, bądź rekomendacji inwestycyjnej. Przedmiotowe materiały nie stanowią także porady inwestycyjnej, ani jakiejkolwiek innej formy zalecenia inwestycyjnego dotyczącego danego instrumentu finansowego, a także jakiejkolwiek innej porady, w szczególności prawnej bądź podatkowej. Materiały zamieszczone w niniejszym opracowaniu nie powinny stanowić podstawy jakiejkolwiek decyzji inwestycyjnej. Odwołania w niniejszym opracowaniu do akcji, obligacji i innych instrumentów finansowych bądź grup takich instrumentów, stanowią jedynie odniesienia do szeroko rozumianych rynków i nie stanowią podstaw do jakichkolwiek decyzji inwestycyjnych. Wszelkie wyniki inwestycyjne przedstawione w ramach niniejszego opracowania w chwili jego publikacji mają charakter historyczny i nie stanowią gwarancji uzyskania podobnych w przyszłości. Informacje zamieszczone w materiale zostały przygotowane na podstawie źródeł własnych. F-Trust iWealth S.A. nie ponosi odpowiedzialności za ewentualne błędy lub braki w niniejszym opracowaniu, ani za jakiekolwiek decyzje inwestycyjne podjęte w związku z tym opracowaniem.

Zobacz także: