Spadki na rynku długu – Mariusz Zaród, Ipopema TFI

Tak jak ocenialiśmy, na rynku długu po wyborach w Stanach Zjednoczonych obserwujemy większą zmienność. Rynki obligacji zaczęły tracić nie tylko w USA, ale również w Europie (Niemcy, peryferia) i na emerging markets (Polska i inne kraje EM, nie tylko europejskie).

Powody, które ukształtowały taką sytuację mają swoje źródło w programie wyborczym Donalda Trumpa. Należy do nich zaliczyć zapowiedź luzowania fiskalnego (obniżki podatków dla przedsiębiorstw, dla najbogatszych), czy zwiększenia nakładów na inwestycje publiczne – każdy z tych ruchów wpłynie na wzrost długu publicznego. Dodatkowym czynnikiem powodującym spadki cen obligacji może być podaż ze strony Chin. Donald Trump zapowiedział obłożenie chińskich towarów cłami, co doprowadziłoby do osłabienia chińskiej gospodarki. W odpowiedzi Państwo Środka, będące jednym z największych posiadaczy amerykańskich obligacji, chcąc przestrzec Kongres przed realizacją obietnic wyborczych prezydenta elekta, sprzedaje obligacje w USD. Dziś już możemy przypuszczać, że zapowiedzi Donalda Trumpa z kampanii prezydenckiej nie zostaną w pełni zrealizowane. Obserwujemy jak zaczął wycofywać się z części z nich, np. z zapowiadanego zakończenia reformy zdrowia, zwanej potocznie Obamacare.W spadkach cen obligacji nie widać czynników stricte polskich. Polskie obligacje tracą, ponieważ tracą wszystkie światowe rynki obligacji. Dodatkowym argumentem dla spadków na polskim rynku jest fakt, że jest on największy i najbardziej płynny w regionie, dlatego inwestorzy zagraniczni redukujący pozycję na emerging markets decydują się finalizować transakcje na polskich dłużnych papierach wartościowych. Wzmożona podaż papierów z długiego końca krzywej w ostatnich dniach ze stosunkowo dobrym zachowaniem na krótkim końcu krzywej dochodowości sprawia, że nasze obligacje długoterminowe stają się znacznie bardziej atrakcyjne.

W ostatnim czasie zwiększaliśmy ryzyko na funduszach w miarę wzrostu rentowności obligacji. Przesunęliśmy się również z krótkoterminowych obligacji na obligacje długoterminowe, które ostatnio najbardziej ucierpiały. Zwiększenie alokacji miało miejsce na historycznie tanich poziomach wyceny zarówno w stosunku do aktualnych warunków gospodarczych, jak i wyceny papierów na krzywej dochodowości. Warto podkreślić, że obecnie polska krzywa dochodowości w sektorze papierów długoterminowych jest najtańsza od 2001 roku, a papiery średnioterminowe są najtańsze od 2003 roku (biorąc pod uwagę nachylenie krzywej). Doświadczamy sytuacji, która jest z pewnością zdarzeniem skrajnym o znikomym prawdopodobieństwie zaistnienia. W takiej sytuacji uzasadnione i logiczne jest utrzymywanie podwyższonego zaangażowania na długim końcu krzywej.

Z historycznej perspektywy zdarzały się już miesiące, w których jednostki funduszy obligacyjnych traciły po 2%, po czym w miarę szybko wracały na wyższe poziomy. Oczywiście nie mamy gwarancji, że tak się stanie i tym razem, ale prawdopodobieństwo takiego scenariusza jest wysokie. Inwestycja w fundusz IPOPEMA Dłużny, który inwestuje tylko w obligacje skarbowe – w przeciwieństwie do funduszy akcyjnych – zawsze daje zarobić, ponieważ państwo zobowiązało się do wykupu posiadanych przez inwestorów obligacji. Odrobienie ostatnich strat jest kwestią czasu. Przeceny podobnych rozmiarów w ciągu minionych 10 lat występowały zaledwie pięciokrotnie. Warunki gospodarcze w Polsce nie uległy zmianie. W obecnej chwili rynki są pod wpływem emocji wywołanymi skalą przeceny. Brakuje zatem impulsu popytowego. Potencjalnie widzimy go w powrocie banków centralnych do gołębiej retoryki, ponieważ ostatnie wzrosty rentowności były same w sobie istotnym zacieśnieniem polityki monetarnej.

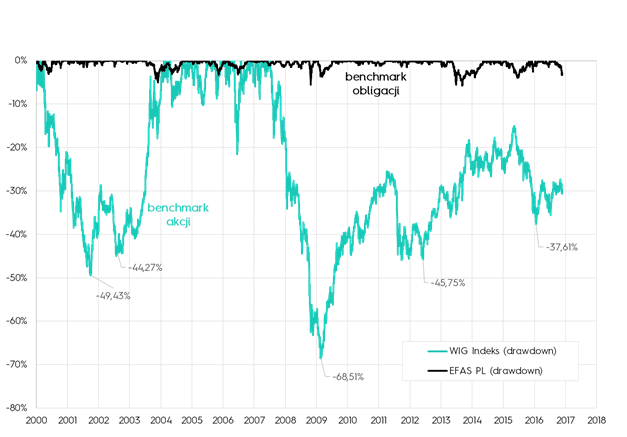

Wykres 1. Porównanie maksymalnych spadków od najwyższej wyceny z benchmarku dla polskiego rynku długu (EFAS>1), oraz z benchmarku dla polskiego rynku akcji (WIG Indeks). Porównanie od 31 grudnia 1999 roku.

Wykres 1. Porównanie maksymalnych spadków od najwyższej wyceny z benchmarku dla polskiego rynku długu (EFAS>1), oraz z benchmarku dla polskiego rynku akcji (WIG Indeks). Porównanie od 31 grudnia 1999 roku.

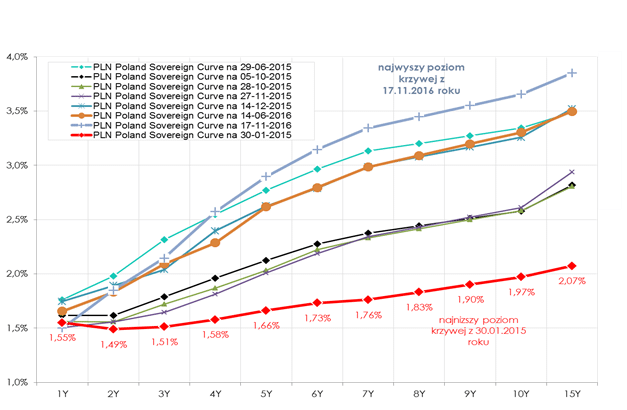

Wykres 2. Polskie 10-letnie obligacje skarbowe – krzywa rentowności

Wykres 2. Polskie 10-letnie obligacje skarbowe – krzywa rentowności

Materiał zaprezentowany na stronie pochodzi od naszego partnera Ipopema TFI.

Nota prawna:Informacje i dane zawarte w tym materiale są udostępniane tylko i wyłącznie w celach informacyjnych i reklamowych i nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego, jak również jako oferty zawarcia umowy w rozumieniu Kodeksu cywilnego. Wszelkie opinie i oceny wyrażane w niniejszym materiale są opiniami i ocenami IPOPEMA TFI S.A. lub jej doradców będącymi wyrazem ich najlepszej wiedzy popartej informacjami z kompetentnych rynkowych źródeł, obowiązującymi w chwili jej sporządzania. Mogą one podlegać zmianie w każdym momencie, bez uprzedniego powiadomienia. Prognozy dotyczące zachowania poszczególnych klas aktywów są oparte na założeniach, które niekoniecznie muszą się spełnić. Zmiana sytuacji ekonomicznej lub warunków rynkowych mogą spowodować, że rzeczywiste sytuacje będą inne od prognozowanych. Decyzje inwestycyjne dotyczące portfeli funduszy zarządzanych przez IPOPEMA TFI są podejmowane na podstawie analizy sytuacji w momencie ich podejmowania i mogą być inne od przedstawionych powyżej. IPOPEMA TFI S.A. nie ponosi odpowiedzialności za decyzje inwestycyjne osób, które zapoznały się z niniejszym materiałem. IPOPEMA Towarzystwo Funduszy Inwestycyjnych S.A. posiada zezwolenie na prowadzenie działalności udzielone przez Komisję Nadzoru Finansowego. Organem Nadzoru dla IPOPEMA TFI S.A. jest Komisja Nadzoru Finansowego.